写在前面的话:车市瞭望向班公湖中印边境冲突中的人民英雄祁宝发团长以及光荣牺牲的陈红军、陈祥榕、肖思远、王焯冉烈士致敬,正是他们的毫无保留的付出和牺牲,才保我们国土寸土不失。

笔者也是以为资深的军事爱好者,也曾两次徒步去过西藏的高原孤岛,被人称为徒步天堂、中国最后通公路的县城-墨脱县,期间也深入过背崩乡往南区域等中印对峙的热点及敏感区域,深知斗争前线之艰辛和残酷。

同时,笔者作为以为中国汽车行业的研究人员和从业人员,内心更有感触,中国汽车市场也在面临中国品牌的份额急剧下滑的现实。

一、触目惊心:中国汽车品牌“国土流失”,份额被侵占至历史最低值!

根据中国汽车工业协会发布的数据,2020年中国品牌的份额为38.4%,是仅20年来的最低值(与2014年谷底数据相同),且有进一部下滑的趋势。

2020年中国汽车市场年初受疫情影响,上半年同比大幅下滑。笔者曾在2019年的年底进行相关分析,这次车市下滑,会加速中国汽车市场的淘汰赛。(详见车市瞭望的报道:《自主品牌份额急速下降处在低谷:众泰破产后,谁是下一个多米诺牌》)

而事实也是沿着这个剧本去走。力帆破产,众泰破产,海马汽车卖房保壳…诸多红极一时的中国品牌似乎不是除了负面缠身就是逐渐销声匿迹。

先前中国品牌在市场高速增长期,总能在某个细分市场找到属于自己的生存空间(毕竟中国汽车市场远未饱和)。

比如在14年以前,合资品牌和自主品牌在轿车市场井水不犯河水,以10万元为分界线,合资品牌很少有车型进入10万以内,期间造就诸多中国品牌神话。比如”丰田花冠一半的价格,超越花冠配置“的比亚迪F3,连续多年进入畅销榜单。

在14年以后,合资价格纷纷下探,进入10万元以内的区间,比如新捷达、桑塔纳、标致301等均是8万元左右区间,自主品牌生存空间逐渐减小。聪明的中国人就开始变换赛道,纷纷涉足都市SUV市场,而且大部分车型价格能突破10万元区间,进入10-15万元SUV市场。而此时合资SUV基本上都在15万元以上。14年之后中国份额有了反弹。

但随合资自主品牌的产品矩阵逐步完善,再加之合资品牌SUV的下探,自主品牌的生存空间又再次面临压缩。

似乎同样的局面又在重复上演了一次。

只是,这次前有狼后有虎、再加上市场进入微增长甚至负增长的背景下,中国品牌们还有时间去培育一个新的细分市场么?

至少,目前来看,貌似2020年异常火爆、但量很少的电动车市场也没让中国品牌有多少提升。而且,还有个坏消息,特斯拉在时不时降价。

二、是谁导致中国品牌份额的“国土”纷纷流失?

是政策制定者么?

明显不是。汽车工业对国民经济的支撑作用不言而喻,每当经济下行时,都会纷纷出台相关刺激政策。而且国家在保护中国品牌方面也可谓不计余力,比如合资股比50%的限制、新增产能审批制等。

是消费者崇洋媚外么?

也不是。殊不知三四线城市对自主品牌的高配置、大空间的赞赏,也对五菱这样的神车一再推崇。

笔者在《自主品牌份额急速下降处在低谷:众泰破产后,谁是下一个多米诺牌》一文中曾大胆下结论:中国品牌整体大而不强的虚胖,根本原因是技术空心化,归根结底是日子过得太舒服、不思进取的酿下的恶果。

中国品牌的4大工艺(冲压、焊接、涂装、总装)根本就只是沦为代工厂而已,不管是电控系统还是核心动力系统,能有核心研发的车企都少之甚少,而中方在合资车企中的研发中心,更多只是为了本土化生产做一些准备而已。而外资的零部件厂商,比如发动机厂的沈阳三菱,电控系统的联合电子,利润率和产值远高不少中国品牌,很多自主品牌只能挣点代工费。

但是光凭这些利润和收入,不少品牌就安逸现状,这就是格局和远见的不足。所以今日就尝下了昨日的恶果。

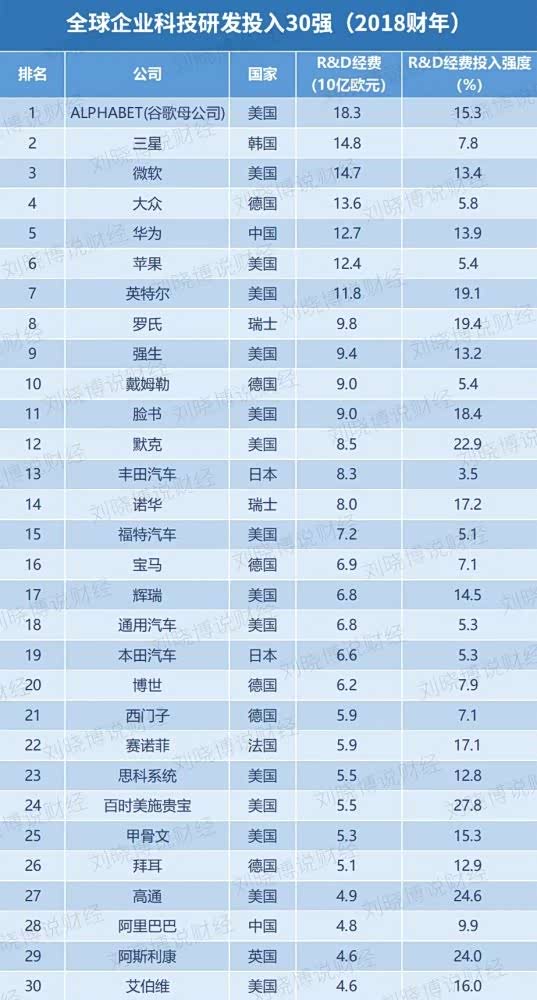

这方面,中国品牌汽车人应该向华为和格力这些品牌学习,在充分市场竞争,甚至不利于自身发展的大环境下,通过加大技术研发透露,依靠产品领先的技术和竞争力,实现了对连续多年高速增长,屹立金字塔顶端。

写在最后,最近小米宣布开始造车、贾跃亭的法拉第未来以SPAC方式复活,笔者认为这对中国汽车产业来说或许是好消息,毕竟市场需要更多的造车新鲜血液和新理念,拥有互联网和生态、用户强体验思维的造车优势,或许能产生更好的鲇鱼效应。

车市瞭望点评:靠人不如靠己,打铁还要靠自身硬。中国品牌份额逐年下降,再陷入低谷怪不得别人。随着更多造车理念和造车势力进入新的赛道,能否有脱颖而出者,我们一起拭目以待!