智车星球

智车星球

3月31日,速腾聚创发布2024年财报,2024年公司实现营收16.49亿元,同比增长47.2%,整体毛利从2023年的8.4%提升至17.2%,Ai机器人研发投入2.5亿。

截至年底,速腾聚创现金储备为34亿元。

收入毛利双增,亏损大幅收窄,手里还有充足现金流,过去一年的速腾聚创,核心财务指标全面向好,可谓自动驾驶赛道的「幕后赢家」。

在刚刚落幕的2025年中国电动汽车百人会论坛上,速腾聚创CEO邱纯潮表示,“过去10年,我们更多是以激光雷达及它的解决方案为行业所认识。”

面向新的10年,他更希望大家能重新认识一下:“速腾聚创,一家「AI驱动的机器人平台技术公司」”。

车载业务稳健,新业务蓄势待发

2024年,「激光雷达」依然是速腾聚创的收入核心支撑。在全年16.49亿元的收入中,ADAS领域收入13.35亿元 ,占总收入81%,同比增长71.8% 。

从销量来看,速腾聚创去年全年激光雷达总销量为54.42万台,同比增长109.6%,其中ADAS应用产品销量51.98万台,增长113.9%,市占率达33.5%,位居车载激光雷达市场份额第一。

得益于产品的芯片化设计和规模效应,2024年,速腾聚创整体毛利率提升至17.2%,ADAS激光雷达产品更是从2023年的毛损率5.9%,大幅提升至13.4%,扭亏为盈。全年毛利约2.84亿元,同比增长202.81%。

在财报电话会上,速腾聚创表示,2024年公司的研发费用大约为6.2亿元,其中创新业务板块投入2.5亿元,也就是说,激光雷达板块用不到4亿元的研发费用,带来了16.49亿元的收入,经营效率持续提升。

从市场表现来看,截至2025年3月31日,速腾聚创与30家汽车整车厂及一级供应商达成合作,量产定点车型数量已超百款。在15-20万元市场,包括比亚迪、广汽埃安、吉利在内,超10款畅销车型搭载速腾聚创激光雷达。

同时,新增8个海外及合资品牌合作,覆盖欧洲、北美及日本市场。2024年第四季度,获中美合资头部车企和日本前三车企定点,未来海外收入有望进一步提升。

除此之外,借助在汽车市场积累的技术和规模化优势,速腾聚创在机器人领域也迎来快速增长。

2024年,机器人及其他领域激光雷达销量2.44万台,同比增长47.0%。

而且据邱纯潮透露,目前公司已经在汽车之外发现大量需求。“我们一个非汽车客户一年的需求,甚至超过了一个主机厂一年的需求。”

可以预测,在「全民智驾」的推广普及下,未来两年,凭借技术优势和成本控制能力,抢占更多ADAS市场份额的同时,速腾聚创或将很快迎来另一条收入增长新曲线。

构建技术护城河

过去10年,是中国新能源汽车智能化从无到有,从有到优的10年。

作为行业头部企业,2014年成立的速腾聚创,是全过程的见证者、参与者,甚至推动者。

经过10年发展,速腾聚创在硬件、芯片、AI等核心技术方面,打下了坚实地基。

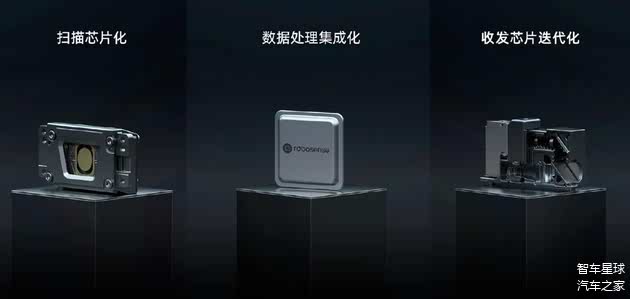

比如,速腾聚创在激光雷达领域具有从扫描、发射、接收到处理的全栈自研芯片化能力,覆盖机械式、固态等多种技术路线;建设超算中心、AI模型和场景数据等AI基础设施,并且开发大规模数据闭环工具链;而在激光雷达年产能超百万台的基础上,速腾聚创在量产过程中也积累了大量系统、电子、动力和光学等核心能力。

邱纯潮自己都感叹,以前要开发架构,同时做芯片,一年只能开发一两款产品。但随着技术架构的成熟,自研芯片的落地,现在三个月就能够开发出一款产品,并且快速进入验证。

更直观的体现是,经过10年演进,激光雷达已经从一颗7、8万美金的「低性能笨家伙」,变成一颗低于200美金的「高性能小物件」。

“到2024年的时候,我们已经完成了全栈芯片布局,激光雷达也正式走入数字化时代。”在这个过程中,速腾聚创逐渐垒起了自己的「技术护城河」。

年初,速腾聚创发布了其全新数字化架构EM平台下的首款产品——EM4。EM4是全球首款1080线激光雷达,最远探测距离600米,角分辨率0.050°×0.025°,可识别路面硬币大小障碍物。

EM平台取消了传统激光雷达内复杂的收发器件,集成SPAD-SoC芯片和940nm VCSEL芯片作为核心收发器,在极致压缩内部结构的基础上,使数字信号的接收和处理在同一架构体系内完成,压缩了60%的传输数据,确保信息完整不丢失。

EM4支持以太网直接接入,无需额外硬件升级,最高可提升70%的智驾系统响应时间。

同时,内部极简的结构,也进一步提升了激光雷达的使用寿命和稳定性。

或许另一个视角也能够佐证,速腾聚创近年来在研发上的持续投入。速腾聚创持续聚焦芯片、硬件及AI领域的技术探索,并全面布局全球专利体系,在专利布局的数量与质量上屡获国家肯定。2024年底,在《中国智能网联汽车激光雷达专利公开量按创新主体TOP15》排行榜中,速腾聚创以641项专利公开量遥居行业榜首。同期,速腾聚创凭借AI融合感知算法领域的突破性创新专利成果,蝉联“中国专利优秀奖”,这也是行业首个在环境感知领域凭借AI算法技术成果获得国家级认定的专利奖项。

下一站,AI机器人公司

2024年开始,「机器人」成为了速腾聚创的高频关联词。在邱纯潮看来,“这将是一个10倍于汽车市场的场景。”

对于这条更加宽阔的赛道,速腾聚创并不陌生。“如果我们把机器人分成下半身和上半身,汽车本身就是一个下半身的,能从A点到B点移动的机器人。”

行业普遍认为,车端和人形机器人的供应链重合度较高,包括电机、传感器、减速机构、电池、芯片等核心技术,二者具有一定互通性。同时,机器人和汽车零部件在原材料、设计、工艺、装配和品控等方面也具有相通性。

“速腾聚创从成立之初,就把自己定义为一家机器人公司,成为全球领先的激光雷达公司只是速腾聚创实现目标的第一步。” 正如邱纯潮所说,走向机器人赛道,是这家公司诞生时就背负的使命。

在机器人领域,速腾聚创不仅要做「上半身操作+下半身移动」的解决方案,还要立足整机,布局视觉、触觉和关节类增量零部件。

在感知层,速腾聚创推出E平台和R平台,产品凭借小巧的结构设计和极高的性能,可用于庭院机器人、清洁机器人、服务机器人和人形机器人等细分领域。

目前,速腾聚创推出E1R、Airy等机器人激光雷达,其中E1R已经安装在人形机器人“青龙”上。

就在几天前,速腾聚创还推出了机器人视觉全新品类Active Camera,并正式发布了首款产品AC1。

据悉,AC1具有120°x60°超大融合视场角,较传统3D相机高出70%,最远70米测距是传统3D相机的600%,且不惧强光照,测距精度不会随距离衰减。

除了激光雷达外,Active Camera还包括AI-Ready生态,其一站式工具套件,可以提供包括驱动程序、节点数据采集、数据标定、数据融合、交叉编译在内的开源SDK。

依托速腾聚创超级传感器平台,Active Camera可以通过这些功能丰富的SDK,满足不同场景下的任务需求,避免重复造轮子,同时也可以降低开发者研发门槛,加速机器人技术商业化落地。

在决策与操作层,速腾聚创于年初推出第二代灵巧手 Papert 2.0,具有20个自由度,最大负载5kg,共有14个力传感器。Papert 2.0可完成操作电动螺丝刀和拿鸡蛋等动作。如果与视觉相结合,Papert 2.0能够实现感知信息与手部动作的闭环,提升在不同场景任务下的通用性和操作准确度。

“我们目前拥有34亿人民币的现金储备,无论是激光雷达板块的产品快速迭代,还是具身智能业务的开拓与探索,都有强劲的现金流支持。”

在激光雷达和机器人双重业务的支持下,速腾聚创也将开启未来10年增长新篇章。

评论(0)