中国皮卡网

中国皮卡网

临近年末,2025年即将画上句号。尽管11月国内皮卡市场并未出现太大的惊喜,但环比上涨的走势依然让市场迎来了期盼已久的小翘尾行情,并让业内对12月的收官之战多了一些期待。

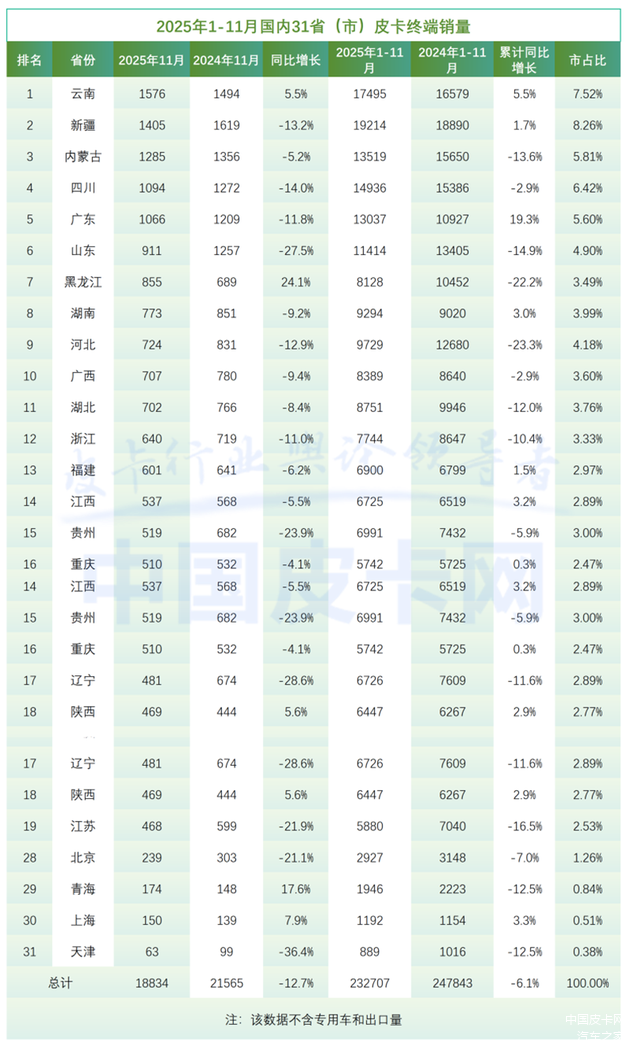

最新销售数据显示,国内皮卡11月终端销量为18834台,同比下降12.7%,环比增长5.5%;1-11月累计终端销量达232707台,累计同比下降6.1%。此外,在看似平淡的国内市场之外,出口市场正以惊人的增速贡献主要增量,而新能源皮卡则在结构性调整中扮演着越来越重要的角色。

不过,11月的温和反弹并不能为2025年的国内皮卡市场力挽狂澜,与近五年11月27502辆的月均水平相比,今年11月国内终端销量出现了超过8000辆的巨大缺口。这反映出在宏观经济环境影响下,国内皮卡市场显示出需求势能的减弱,消费复苏基础仍需巩固。

在整体市场收缩的背景下,品牌竞争格局呈现“强者恒强,新者破局”的特征。长城皮卡以8196辆的月销量和46.01%的市占率,牢牢占据近半壁江山,龙头地位稳固,但其销量同比下滑16.7%,也反映了市场大环境的寒意。江铃皮卡、郑州日产、江西五十铃等传统主力紧随其后,共同构成了市场的基本盘。其中,郑州日产是主流品牌中唯一实现累计同比增长的品牌,国内外市场表现均衡。

最大亮点依然来自新能源赛道。雷达皮卡11月销量达1122辆,同比暴增124.0%,1-11月累计增长136.4%,以电动化产品实现快速破局,市占率已攀升至4.63%,超越多家传统品牌,展现出电动化转型的强大冲击力。

分省份看,云南、新疆、内蒙古、四川稳居销量榜前四,构成了皮卡市场不可动摇的基本盘。其中,云南省以1576辆的月销量和5.5%的同比增长,成为销量与增长“双冠王”。此外,广东省的表现尤为值得关注,1-11月累计销量达13037辆,累计同比大幅增长19.3%,增速在全国名列前茅。这源于广东在新能源市场的绝对引领作用,数据显示,在11月新能源皮卡省份销量中,广东以420辆的销量高居榜首,遥遥领先于其他省份,已然成为了皮卡消费升级和新能源转型的标杆市场。

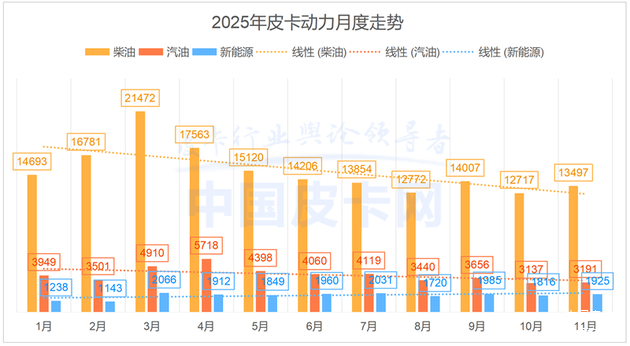

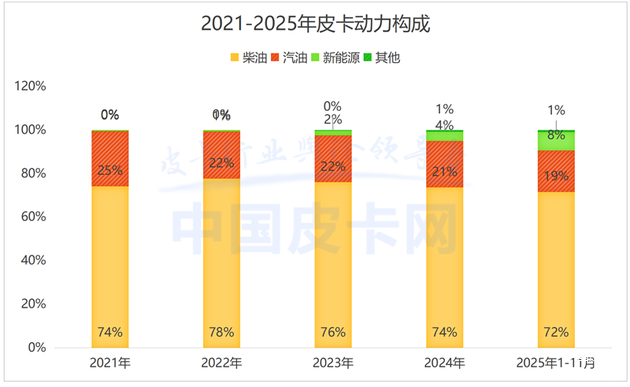

2025年,皮卡市场最深刻的变化来自于动力结构的重塑。柴油动力凭借可靠性和经济性仍然是市场绝对主力,1-11月占比达72%。但相较2024年74%的份额,已经出现下滑态势。新能源皮卡占比从2024年的4%大幅提升至2025年的8%,实现翻倍增长。而汽油动力的份额则从21%下降至19%,其市场份额正被新能源快速替代。

与国内市场的温和表现形成鲜明对比,皮卡出口市场再度交出亮眼答卷。11月,皮卡出口量高达31931辆,同比激增53.17%,环比增长17.80%;1-11月累计出口量达286017辆,累计同比增长25.22%。出口量已大幅超越国内终端销量,成为绝对的销量支柱和增长源泉。

在品牌层面,出口格局呈现多元化竞争态势,长城、上汽大通、长安、江淮构成第一梯队,比亚迪、奇瑞、吉利雷达等新力量不断崛起。具体来看,长安皮卡11月出口同比暴涨127.94%,增速一马当先;比亚迪皮卡1-11月累计出口同比增幅高达惊人的401.65%,呈现爆发式增长。郑州日产的出口业务同样增速惊人,吉利雷达也实现了超过340%的累计增长。而迈入皮卡领域不久的奇瑞也实现了单月过千的出口量。

从出口动力类型看,新能源动力(归类在“其他”中)出口同比增长高达90.79%,1-11月累计同比增长更达到惊人的390.98%。这表明,中国新能源皮卡在海外市场拥有强大的竞争力和吸引力,正成为出口增长的新动能。

2025年的中国皮卡市场,在总量承压之下,正经历一场深刻的“动能转换”。中国皮卡品牌参与全球竞争,新能源皮卡以翻倍的速度渗透市场,为接下来皮卡行业走向指明了方向,未来的竞争,将是国内市场新能源渗透率与海外市场全球化深度的双重较量。

此外,中汽协指出,前不久,工业和信息化部等6部门联合印发的《关于增强消费品供需适配性进一步促进消费的实施方案》有助于提振发展信心、稳定市场预期、全链条扩大汽车消费,为实现“十五五”良好开局打下坚实基础。

评论(0)