帮宁工作室

帮宁工作室

「 中汽协预测今年汽车市场微增1%,但车企销量目标动辄百分之十几 」

作者 | 甄 瑶

编辑 | 李国政

出品 | 帮宁工作室(gbngzs)

中国汽车的存量竞争与结构优化之战,正式打响。

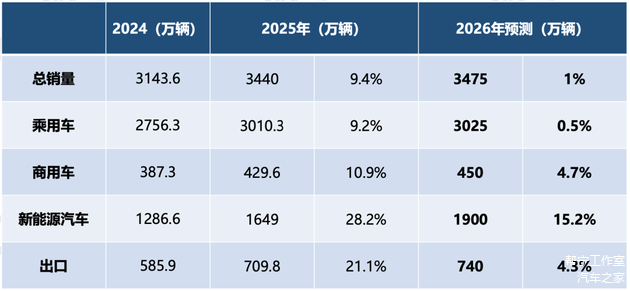

2026年1月14日,中国汽车工业协会(以下简称“中汽协”)发布2025年我国汽车产销数据及经济运行情况,并对2026年进行了预测。

中汽协预测,2026年,国内汽车总销量为3475万辆,同比仅微增1%。其中,乘用车3025万辆,微增0.5%;商用车预计为450万辆,小幅增长4.7%;新能源汽车预计为1900万辆,增长15.2%;汽车出口量预计为740万辆,小幅增长4.3%。

● 图片来源:中汽协

帮宁工作室认为,中汽协预测今年国内汽车总销量增长近乎持平,这种现象并非短期波动,而是行业规模扩张红利终结的信号,竞争核心将转向质量与结构比拼。

回看2025年,行业仍处于高增长收尾期:全年产量3453.1万辆、销量3440万辆,同比分别增长10.4%和9.4%,连续17年蝉联全球第一,且销量超年初预期。

尤为关键的是,新能源汽车产销超1600万辆,且在国内销量占比超50%,成为我国汽车市场主导力量。

出口同样强劲。2025年汽车出口超700万辆,其中新能源261.5万辆,同比翻倍,反映全球汽车市场电动化转型对我国产业的利好。

“‘十四五’期间,我国汽车行业取得多方面突破,产销量连续3年保持3000万辆以上规模,营业收入突破10万亿元,出口跻身世界第一,电动化与智能化、网联化加速融合,形成产业领先优势。”中汽协副秘书长陈士华在发布会上总结道。

以前拼数量,现在拼质量;以前靠新增市场补缺口,现在靠优化结构找机会。根据中汽协预判,2026年,新能源汽车还能涨15.2%,出口也能涨4.3%。这些就是行业赚钱的方向。

未来,具备核心技术(电动化三电、智能化座舱/自动驾驶)与全球化运营能力的企业,将在存量竞争中占据优势地位,行业集中度将进一步提升。

▍01

乘用车产销首超3000万辆

2025年,我国乘用车产销再度创下历史纪录——首次突破3000万辆。

全年产量完成3200万辆、销量3010.3万辆,同比分别增长10.2%和9.2%。

不过,在12月,不管是整体汽车还是乘用车,销量和产量都明显下降。

核心原因是政策影响。一方面,当月基本没什么政策支持;另一方面,消费者都盼着2026年政策能延续,很多人选择观望,暂时不买车。

这种观望情绪的影响很直观,尤其是,12月传统燃料乘用车销量下降27.1%。

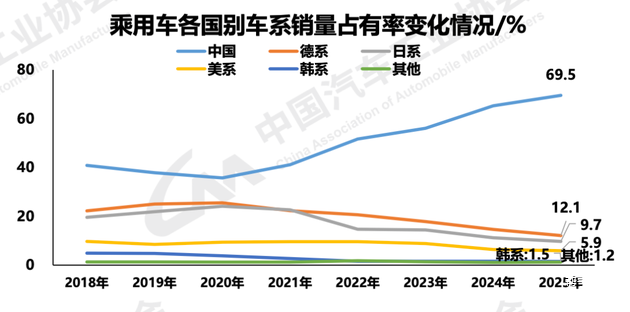

● 图片来源:中汽协

从竞争格局来看,中国品牌崛起已成不可逆的趋势。

2025年,中国品牌乘用车销量达2093.6万辆,同比增长16.5%,市场占有率攀升至69.5%,同比提升4.3个百分点,距离70%的关键节点仅一步之遥。

相比之下,合资品牌市场份额进一步萎缩至30%,德系、日系、美系、韩系分别占12.1%、9.7%、5.9%、1.5%。外资品牌的传统优势持续消解。

产品结构也在分化,背后是汽车产业向新能源转型的深层变革。

传统燃料乘用车领域,从A00级到C级,销量均不同程度地下滑,即便作为销量主力的A级车,去年也下降5.5%,反映燃油车市场整体萎缩。

而新能源乘用车全面增长,销量集中于A级和B级,印证了新能源车型已成主流选择,产业结构已完成从燃油车主导到新能源车主导的关键切换。

价格表现佐证转型趋势。传统燃料乘用车的销量,集中在10万-15万区间,去年销售453.5万辆,但同比下降10%,中低端燃油车市场萎缩明显。

新能源乘用车则呈差异化表现。除30万-40万高端区间销量同比下滑外,其余价格区间均正增长,其中,10万-20万区间成为绝对主力,销售694.1万辆,同比增长24%。这个区间是燃油车与新能源车竞争的核心战场,后者性价比优势凸显。

▍02

新能源车国内销量过半

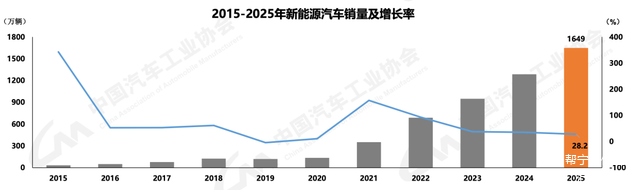

2025年,中国新能源汽车产业持续领跑全球,连续第11年斩获全球产销双冠。

从产业规模来看,去年新能源汽车产销分别完成1662.6万辆、1649万辆,同比增幅分别为29%、28.2%,产销规模稳步扩张。

最受关注的是渗透率。“新能源汽车新车销量,占新车总销量(含商务车)的比重达47.9%,同比提升7个百分点,尚未突破50%关键阈值;而国内市场销量口径下,渗透率已达50.8%,率先达标。”陈士华特别解读称,不少消费者混淆数据口径,误将总销量占比等同于国内市场占比。

月度数据同样释放积极信号。去年12月,新能源汽车产销分别为171.8万辆、171万辆,在当月总销量中的占比攀升至52.3%,成为渗透率持续走高的有力证明。

50%渗透率在业内堪称“成人礼”,意味着新能源汽车彻底从备选款变成主流款。现在,消费者买车不再纠结是否买新能源,而纠结买哪款新能源车,电动车主导的时代真的来了。

● 图片来源:中汽协

5年前,新能源汽车销量占比仅为13.4%;3年前,提升至31.6%。短短数年中国新能源汽车实现跨越式增长,背后是技术进步带来续航提升、充电便利及智能化体验的绝对优势。

有行业人士表示,国内新能源汽车渗透率达50.8%,是一个里程碑,重塑了市场竞争格局,推动产业链上下游全面升级,倒逼传统燃油车企加速电动化转型。

去年,出口是汽车产业增长的重要引擎。

细分来看,新能源乘用车出口253.2万辆,同比增长1倍;新能源商用车出口8.3万辆,同比增长86.8%。

其中,按动力类型划分,纯电动汽车出口164.6万辆,同比增长66.7%;插电式混合动力汽车出口96.9万辆,同比大幅增长2.3倍,成为出口主要增量点,表明出海产品结构持续优化。

▍03

今年销量目标激进

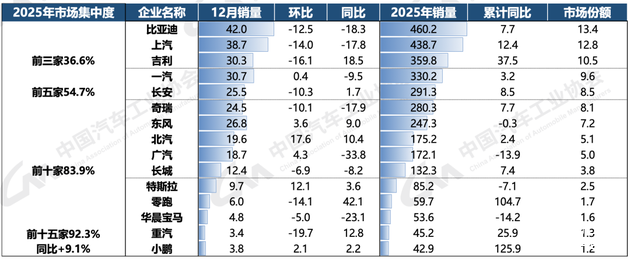

从竞争层面来看,去年行业头部集聚效应维持高位,但略有松动。2025年销量排名前15位的汽车集团,合计销量为3174.1万辆,同比增长9.1%,占汽车销售总量的92.3%,较上年同期回落0.3个百分点。

● 图片来源:中汽协

其中,比亚迪以460.2万辆登顶,同比增长7.7%;上汽集团以438.7万辆位列第二,同比增长12.4%。这两家企业率先突破400万辆,但国内尚无车企达成500万辆销量,与国际汽车巨头仍存在1倍左右的规模差距,头部企业的规模扩张仍有较大空间。

销量梯队分层明显。除两家400万辆级企业外,吉利汽车、中国一汽跻身300万辆梯队,中国长安、奇瑞汽车、东风汽车则处于200万辆规模区间,整体格局相对稳定。

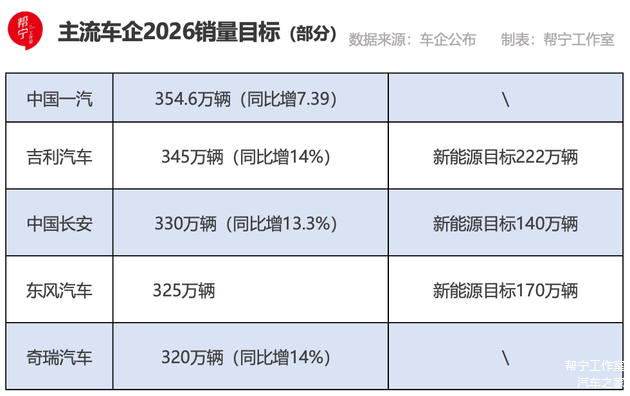

目前,多家车企明确了2026年销量目标。

中国一汽明确3年行动计划:2026年是首战之年,全力推进转折性改变;2027年是攻坚之年,务必实现根本性突破;2028年是决胜之年,坚决夺取历史性成果。

这家头部汽车央企2026年的主要经营指标是:销量354.6万辆、营业收入5700.4亿元,突出全面建成科技公司这个中心任务。

另一家汽车央企——东风汽车对今年设定了325万辆的整体销量目标,其中新能源汽车170万辆、出口60万辆,凸显新能源与出口两个核心战略。

去年新晋汽车央企——中国长安汽车把今年的目标定为330万辆,同比增长13.3%。

此外,奇瑞汽车目标是320万辆;吉利总目标为345万辆,其中新能源占比64%,为222万辆。

展望2026年,中国汽车将在冰与火中前行。

先看有利因素。2026年是“十五五”开局之年,促消费仍是重点,为汽车产业发展提供良好宏观环境与根本保障。过去一年,相关机构对汽车行业的舆情、渠道等开展内卷综合整治,成效显著。“2026年需持续深入整治内卷式竞争。”陈士华表示。

不利因素同样突出。国际形势严峻复杂,地缘政治不确定性、全球经济增长压力及经贸斗争加剧。尽管一些车企已注重海外生产,但挑战仍然很大。

此外,需求端压力较大,汽车及整体消费动力、消费信心不足;零公里二手车出口下降及相关政策收紧,将直接影响产业发展。

一边是大盘增量近乎持平,一边是车企确定激进的销量目标——2026年的汽车行业,竞争将更加残酷。

评论(0)