视界Auto

视界Auto

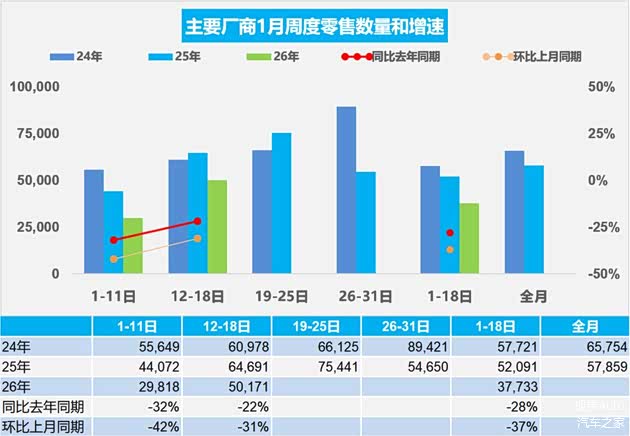

2026年开年的中国车市,上演了一出惊心动魄的“V型反转”剧情。在经历了1月第一周因元旦假期和消费观望导致的同比下滑后,第二周乘用车市场零售量迅速拉升,同比增长41.8%,其中新能源车成为绝对主力。这一戏剧性变化,被普遍解读为汽车以旧换新补贴政策细则落地直接触发的“政策市”效应。这缕春风固然温暖,但市场是就此步入暖春,还是仅为政策刺激下的短暂亢奋,值得深究。

本次反弹的力度和速度,超出了许多机构的预期,清晰印证了政策对汽车大宗消费的强大牵引力。

2025年末国家推出的新一轮汽车以旧换新补贴,在2026年初明确了地方配套细则和申领流程,消除了消费者的观望情绪。尤其是对报废旧车并购买新能源车的用户给予万元级补贴,直接击中了存量巨大的燃油车车主群体的置换痛点,有效将潜在需求转化为真实订单。

数据显示,在新能源车的反弹中,插电混动车型的增长尤为迅猛。这反映了消费者在纯电续航焦虑、充电设施尚未完全普及与享受新能源路权/低成本之间的理性权衡。PHEV“可油可电”的灵活特性,在当前阶段成为了燃油车向纯电车过渡的“最优解”,也体现了市场成熟度的提升。

不过,“V型反弹”的陡峭曲线,恰恰反衬出当前车市内生增长动力的疲软,过于依赖外部政策刺激。

本次反弹的启动与政策细则落地高度同步,说明若无强力外部激励,市场的自发消费意愿仍显不足。这背后是宏观经济预期、居民收入信心等深层因素在起作用。一旦政策效应边际递减或退出,市场是否会出现“断崖式”回落,是悬在行业头上的达摩克利斯之剑。

政策刺激带来的销量增量,可能让部分车企陷入“量利失衡”的陷阱。为了争夺被政策激活的有限客户,终端的价格战、促销战可能非但不会缓解,反而会更加激烈。车企和经销商可能被迫将部分政策红利让渡给消费者,导致“增收不增利”,损害行业健康的可持续发展生态。

写在最后

1月的“V型反弹”是一剂及时的强心针,证明了中国汽车消费市场的基本盘依然坚实,且对鼓励政策响应迅速。但它更像一场“压力测试”,测试出市场自身的“体温”仍需呵护。

对于行业而言,不应沉浸于单周数据的狂欢。车企需要利用这段政策窗口期,加速技术迭代、优化成本结构、提升用户体验,打造真正的产品竞争力,而非仅仅成为价格战的参与者。同时,行业也应呼吁更具连续性和稳定性的长期消费激励框架,帮助市场平稳地从“政策驱动”过渡到“创新与需求双轮驱动”的健康发展轨道。

评论(0)