明镜pro

明镜pro

广汽在1月30日晚间发布了2025年的业绩预告,从数字来看这个业绩确实并不好看。

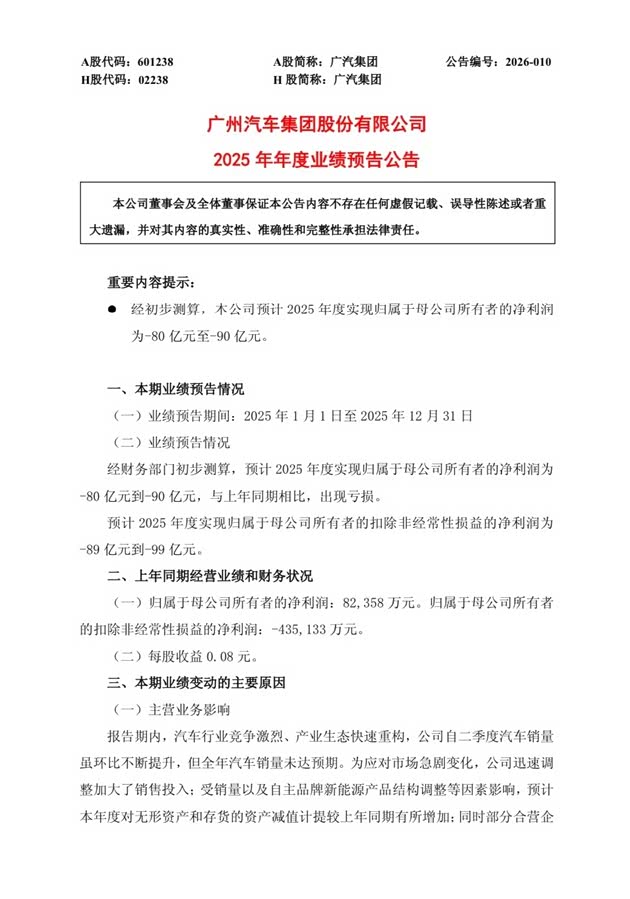

根据广汽集团(601238)公告,该公司预计2025年度实现归属于母公司所有者的净利润为-80亿元到-90亿元,与上年同期相比,出现亏损。该公司预计2025年度实现归属于母公司所有者的扣除非经常性损益的净利润为-89亿元到-99亿元。上年同期归属于母公司所有者的净利润为8.24亿元,归属于母公司所有者的扣除非经常性损益的净利润为-43.51亿元。

从数字上来看,亏损扩大了一倍,很多人会直接生出一个疑问:广汽怎么了,广汽还能从坑里爬出来吗?要回到这个问题,首先要回到另外两个问题:广汽在做什么,广汽后续要做什么。只有搞清楚这两个问题,才能清晰明白为什么广汽现在会亏损这么多,后续能不能扭亏或者是回到巅峰。才能重新建立起对这家公司的信心。

尽管没有财报的细致信息披露,但广汽当下的利润减少核心原因有三个:第一、合资品牌的贡献度降低,以往广汽丰田和广汽本田都是广汽的利润奶牛,两个合资品牌广汽本田、广汽丰田的销量也同比分别下滑26.52%、22.32%,销售收入同比分别减少27.03%、28.34%,两大合资品牌的利润贡献率也从2019年的85%骤降至2024年的不到40%。

其次,在研发上大举投入,进入转型的高投入期。财报数据来看,广汽集团的研发投入呈现逐年增长的趋势。例如,2024年广汽集团研发投入合计75.08亿元,2023年为83.88亿元,2022年研发投入为65.26亿元。而在2025年,广汽对研发的整体规划是100亿元。在亏损中,有很大一部分是战略性的亏损,这是必要的。为什么这么说?

财报显示,广汽目前在研发上的重点投入领域:智能辅助驾驶、智能座舱、电子电气架构等关键领域,这些领域是当前汽车行业的技术热点和竞争焦点。因此,后续广汽能不能在市场中突出重围,当下的投入是关键。这是“勒紧裤腰带”都要做的事情。

第三,新品牌建设的费用。这个主要是在启境上。作为在2025年诞生的新项目,同时也是广汽重中之重的项目,集中广汽最好的资源。这个新品牌的投入量级是其他品牌不能比拟的。此外,对于昊铂的投入,也是对新品牌的建设费用之一。

其实如果这样来看,广汽的亏损在控制中,属于转型阵痛。那么,接下来广汽集团要做什么事情,机会点在哪里?或者说,盈利从哪里来。要实现盈利,一方面是开源,另一方面是节流。广汽从2024年开始,就已经是双管齐下,把钱花到刀刃上。

从节流来看,广汽在去年宣布“已经进入了‘战时状态’”,并推动具体行动落地。自2024年启动“番禺行动”以来,广汽将总部迁至生产一线,通过IPD流程重构研发体系,目标将产品研发周期从26个月压缩至18-21个月,研发成本降低10%以上。同时设立“变革与流程管理办公室”,搭建矩阵式架构提升决策效率,推动“节流提效”落到实处。

目前,尚未披露这一成果带来的实际降本效果,但从整体来看,肯定会逐步在运营中产生作用。

其次,事业部合并。去年12月18日,广汽正式启动自主品牌BU改革,此次改革并非简单的品牌合并。具体的措施是,原本独立运营的昊铂与埃安品牌纳入同一事业部统筹管理;传祺BU单独,聚焦燃油车“油电同质”转型与新能源布局;与华为乾崑联手打造的启境品牌则以独立运营模式,专攻高端智能汽车赛道。这意味着在品牌上会减少不必要的支出,其实也意味着在资源投入上的战略聚焦。

开源上,在自主和合资板块都有起色。合资板块,广汽丰田的新能源汽车已经逐步有了规模,后续预计能够在销量上重新回到百万规模,这意味着在利润上广汽丰田能够增加其贡献。

而在自主板块上,作为销量基石的是埃安和传祺,1月30日,官方媒体报道称,广汽埃安1月份终端销量预计增长超50%。虽有春节假期等干扰因素,但在整体市场面临较大承压情况下,该成绩也说明了昊铂埃安BU改革效果开始初显。昊铂埃安BU实现双品牌一体化运营,正是为了打造一个能对商业成功负全责的敏捷组织,以应对这场体系化对决。

在产品层面,2026年将是“大年”,昊铂将推出旗舰轿车A800与重磅SUV S600;埃安则将有包括埃安N60在内的两款全新车型上市,而未来3年双品牌将构筑超30款全新车与改款车的强大组合。所以,随着新产品的到来,埃安昊铂预计是可以冲击月销5万辆以上的。到这个规模之后,预计就可以实现盈利了。

传祺品牌坚持“高规同价”策略,将高端电动科技导入MPV与SUV市场;同时保留“智电新燃油”满足多元需求。此前传祺已经有了盈利,而后当昊铂与传祺都实现盈利之后,广汽的整个盈利结构就会实现转型,彻底告别之前依赖于合资的局面。

广汽在2026年的突破点是启境。启境是华为乾崑生态的品牌之一,但是注意的是,目前只有两个“境”。资源上来看还是有不错的稀缺性。启境首款猎装轿跑也已进入上市倒计时,进一步补强了高端市场布局。特别是这种产品的高溢价能力,对于企业来说具有不错的想象空间。比如目前华为系的五界,在市场和盈利上的表现都非常强势。

在市场拓展上,海外是一个重点方向,确定性比较大。在2025年广汽自主品牌海外销量同比增长47%,新拓展16个市场。2026年,集团为海外业务定下了“确保25万辆,冲刺30万辆”的进取目标。在多方力量的共同努力之下,广汽在2026年的销量基本确定会处于回升之中。这也是其业绩回暖的基础。

2026年,广汽的改革还会继续进行细微调整,但整体的方向和基本架构已经完成,改革进入收官阶段。这也意味着,最快2026年下半年,或者2027年广汽是可以兑现改革成果的。实际上,如果我们看行业中的车企,在转向中都有2-3年的低谷期,在业绩上会遭遇到非常大冲击,但是一旦调整结束,恢复也是相当迅速。

以同样在这两年开启转型的上汽为例。上汽集团近日发布2025年业绩预告,预计归属于母公司所有者的净利润达90亿至110亿元,同比增长438%至558%,扣非净利润也实现扭亏为盈。而业绩大幅增长主要得益于三方面:组织上成立“大乘用车执管会”,优化流程、降本增效,“三费”显著下降;技术上加速转化成果,全年海外销量达107.1万辆,MG品牌在欧洲表现亮眼。

而在最艰难的2024年,上汽营业收入为6140.74亿元,同比下降15.44%;归母净利润为16.66亿元,同比下降88.19%;扣非归母净利润为-54.09亿元,同比下降153.85%。这个数字比现在的广汽更冲击,而如今转身完成的上汽很快将回到一哥位置。今天广汽,又何尝不是昨天的上汽?

评论(0)