车事快讯

车事快讯

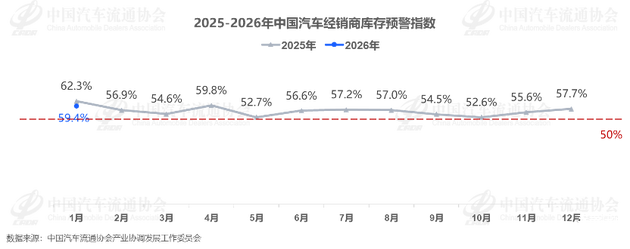

1月31日,中国汽车流通协会发布核心数据:2026年1月中国汽车经销商库存预警指数达59.4%,虽同比下降2.9个百分点,但环比上升1.7个百分点,持续处于50%荣枯线之上,意味着国内汽车流通行业仍深陷不景气区间,经销商面临多重经营压力,车市开年便迎来库存大考。

图源:中国汽车流通协会

作为直观反映经销商库存健康度的核心指标,库存预警指数越高,代表市场需求越弱、库存压力越大。59.4%的数值背后,是365万辆乘用车库存的沉重负担——这一库存规模对应的去化周期长达66天,较40-50天的国际健康区间超出近三成,占用资金总额更是突破4500亿元,对经销商的资金链形成巨大考验。行业测算显示,当前经销商平均库存资金占流动资产比重超35%,部分中小经销商更是高达50%,仅每月利息成本就达18.75亿元,再叠加仓储费、车辆贬值、保养成本,盈利空间被持续挤压。

多重因素叠加,导致1月库存压力居高不下。首先是政策切换的冲击,2026年新能源汽车购置税从免征改为减半征收,365万辆库存中超六成新能源车型无法享受新补贴,同款库存车比新车贵出数千甚至上万元,丧失价格竞争力;同时,以旧换新补贴政策调整后,细则与申报通道尚未完全落地,短期未能形成有效刺激,消费者持币观望情绪浓厚。数据显示,68.8%的经销商反馈客流、订单量同比下滑,仅10.6%认为市场呈回暖趋势,终端需求疲软直接加剧库存积压。

其次,厂家与经销商的供需失衡进一步放大压力。超过半数经销商认为厂家年度目标偏高,不少主机厂仍沿用冲量思维向经销商压库,导致部分三四线城市经销商库存系数突破2.5,远超1.5的警戒线,部分门店库存已达月销量的2.5倍,资金链濒临断裂,甚至面临退网风险。与此同时,技术迭代加速让库存车陷入“过时尴尬”,2026年L3级自动驾驶、固液混合电池等新技术量产,现有库存车多搭载L2+级智能驾驶与传统电池技术,保值率暴跌,进一步降低消费者购买意愿。

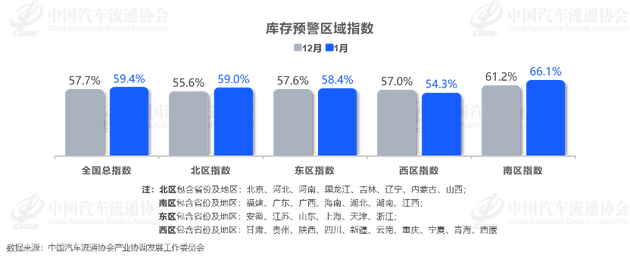

图源:中国汽车流通协会

从区域与品牌维度看,库存压力呈现差异化分布。区域上,南区压力最大,指数高达66.1%,西区相对平缓,指数为54.3%,北区、东区分别为59.0%、58.4%,南北市场需求分化明显。品牌上,豪华及进口品牌指数环比下降,压力略有缓解,而主流合资、自主品牌指数环比上升,成为库存承压的主要群体,反映出不同品牌的市场竞争力与去化能力差异显著。

面对高压库存,经销商已开启“自救模式”,降价清库成为主流选择。2026开年已有16家车企率先破局,宝马i7直降30.1万元, 凯迪拉克CT5优惠9万元,起亚K3一口价6.99万元直降4.45万元,其中不乏大量库存滞销款。部分经销商还推出库存车专属优惠,叠加置换补贴、金融贴息后,实际降幅达3-5万元,但这种自主降价多为“亏本清库”,缺乏主机厂官方支持,难以从根本上解决库存难题,多数经销商仍处于“GP1普遍亏损、GP3接近盈亏平衡”的艰难境地。

对于行业而言,1月高库存并非短期偶然,而是车市从增量竞争转向存量竞争的必然体现,也是政策切换、技术迭代、需求调整多重因素共振的结果,这场库存危机将加速行业洗牌,淘汰反应迟缓、经营不善的中小经销商与弱势品牌,推动行业向高质量发展转型。中国汽车流通协会建议,经销商应理性预估需求,加大以旧换新政策宣传,强化服务、降本增效;厂家则需调整销量目标,优化库存支持,出台针对性帮扶政策,缓解经销商压力。

对消费者而言,当前或许是购车好时机,库存车的大幅优惠能有效降低购车成本,但需警惕存放超6个月的车型,仔细检查轮胎、电瓶等部件,规避车况隐患,优先选择3个月内生产的车型与有官方保障的优惠活动。展望2月,尽管春节前可能出现刚需与返乡购车小高峰,但春节长假缩短有效销售时间,车市仍面临较大下行压力,库存去化仍需时日,后续行业动态值得持续关注。

评论(0)