电驹

电驹

2026年初,特斯拉率先打响金融战第一枪,推出“7年低息”金融方案,以0.98%的年华利率向市场投向一颗重磅炸弹。

紧接着,小米、理想、小鹏等主流车企迅速跟进,纷纷推出7年低息金融方案应对特斯拉。随着加入者越来越多,7年低息成为了热议的话。

接下来为我们解析各家车企7年低息方案,看看哪一家是真让你省钱,看明白了,至少可以为自己省几万块钱。

同样的7年低息,不同的配方

首先强调一个观点,天下没有免费的午餐。车企的免息方案背后,普遍由厂商向金融机构贴息。消费者看似省下利息,实则可能在车价、保险、手续费上补票。所以,消费者一定要留心。

接下来直接上干货

特斯拉金融方案:

首付比例约30%,最低首付7.99万元,年化费率0.5%,折合年化利率0.98%。贷款14.76万元,月供低至1759元,7年总利息仅5000-6000元,远低于市场常规4%-8%的车贷利率。

总结起来,特斯拉最低首付不算低(最低30%),但是贷款14.76万元,7年利息只有5000元左右,远低于市场常规4%-8%的车贷利率。

有一点非常重要,特斯拉车型全部与中信银行、浦发银行等持牌金融机构合作,采用传统个人车贷模式,产权归属清晰。

小米金融方案:

小米是以“20%首付+固定利率”为核心。

我们以 小米YU7为例,标准版25.35万元,首付20%(最低4.99万元),融资额20.36万元,年化费率1%,折合年化利率1.93%,月供2593.48元,7年总利息14252.28元。

小米和特斯拉相比,首付门槛低,但是年化利率高于特斯拉。另外,小米的贷款由上海小米融资租赁、上海畅途融资租赁提供服务,而不是和特斯拉一样,和中信银行、浦发银行等持牌金融机构合作。

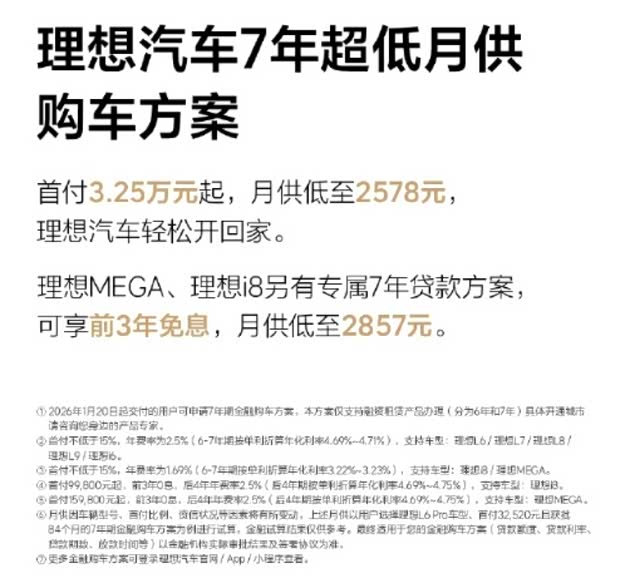

理想汽车金融方案:

理想汽车采用的是分段免息+车型差异化,利率两极分化。

比如,以MEGA/i8车型(主力爆款):前3年免息,后4年年化费率2.5%,折合年化利率4.75%。

从价格看,MEGA起售价32.59万元为例,首付15%(4.89万元),融资额27.7万元,前36期月供7694元(仅还本金),后48期月供6213元(含利息),7年总利息约3.8万元。

结论是,理想的首付比例很低,只有15%,且支持前3年免息,但是后期利率高,后4年年化费率2.5%。

小鹏汽车金融方案:

小鹏针对全系车型推出6-7年低息方案,7年期限首付门槛15%,年化费率1.5%,折合年化利率2.86%,处于行业中游水平,由小鹏融资租赁提供服务,但附加条件较为严格。

以小鹏G6起售价21.99万元为例,首付15%(3.3万元),融资额18.69万元,月供2386元,7年总利息约2.3万元。对比特斯拉同价位方案(Model 3),总利息多支出1.7-1.8万元。

此外,北京地区门店要求购车人需拥有本地指标、在北京有房且工作,无法办理“指贷分离”,大幅限制了适用人群。

总结下来:小鹏金融方案的亮点是全系覆盖+中等利率,15%首付即可,但是相对于竞品,附加条件严格。

岚图汽车金融方案:

岚图则推出0首付7年低息方案,覆盖全系车型(除梦想家山河/典藏版),年化利率3%-4%,由东风汽车金融提供服务。

总结看:0首付虽彻底降低门槛,但总利息支出偏高,以岚图FREE起售价26.69万元为例,0首付融资26.69万元,月供3358元,7年总利息约5.5万元,总利息占车价比例达20.6%。

传统贷款有哪些套路

面对纷繁复杂的金融方案,很容易让商家钻孔子,消费者需跳出“低月供”的误区。

建议消费者从成本、产权、自身需求三个维度综合判断,维护自己利益。

第一,算清总成本,拒绝“只看月供”

购车的核心是核算“总利息+隐性成本”,而非单一月供金额。需让销售提供详细的费用清单,包括利息、金融服务费、GPS费、保险费用、违约金等,对比全款购车总价,判断是否值得。

优先选择年化利率<3%、无隐性费用的方案,若总利息+隐性成本占车价比例超10%,则不建议选择7年周期。若遇到“特斯拉5年零息”宣传,需重点核实是否有隐性成本,避免被“零息”噱头误导。

第二,优先选择银行车贷

签约前务必确认是“银行个人车贷”还是“融资租赁”,重点查看合同中“产权归属”条款。

若资金实力允许,优先选择特斯拉这类银行车贷方案,产权清晰、处置灵活、隐性成本低;若选择融资租赁,需确认租赁公司资质、过户条件、提前还款违约金等细节,避免陷入合同陷阱。

第三,匹配自身需求,规避贬值与负债风险

车型选择:优先选择燃油车或高保值率新能源车型(如特斯拉、比亚迪),避开小众品牌、技术迭代快的车型,降低7年贬值风险;若关注5年期限,可优先选择这类高保值率车型,进一步降低负资产风险。

第四,警惕套路,守住合同底线

买车拒绝销售人员的口头承诺,所有优惠条件、费用明细、产权归属、提前还款条款均需写入书面合同;仔细核对年化利率(而非年化费率),避免被低费率误导。

7年低息贷的利与弊

为何说7年低息不是一件“好事”,因为它是典型的双刃剑。

先说好处,它可以大幅降低购车门槛,提前实现用车需求。

价格是7年低息方案最直观的优势。传统3年车贷中,20万级车型月供普遍在5500-6000元,而7年方案可将月供压缩至2500元以下,部分车型甚至低至1355元仅相当于一线城市房租的1/3-1/2。

作为对比,以特斯拉Model 3为例,传统3年车贷(年化4%)首付30%后,月供约4500元;而7年低息方案月供仅1759元,每月减少支出2741元,极大缓解了短期资金压力。

其次,这个方案适配长期持有需求者,降低换车成本顾虑。对于计划长期持有车辆(7年以上)的消费者,7年低息方案可实现“用车周期与还款周期同步”,无需在用车中途面临二次融资或换车的资金压力。

紧接着是劣势:

汽车作为消耗品,折旧速度快,7年周期内残值率极低,新能源车型尤为明显。

行业数据显示,燃油车7年残值率普遍在40%以下,新能源车型(尤其是纯电)7年残值率多低于30%,部分小众品牌甚至不足25%。这意味着,消费者可能面临“车辆价值<剩余贷款金额”的负资产局面,若中途因资金问题需卖车,所得款项可能不足以偿还剩余贷款,陷入“车钱两空”的困境。

另外,7年非常考验用户收入稳定性。

7年(84个月)的还款周期覆盖人生重大变化节点,如失业、生病、结婚、生育、换工作等,收入波动风险极高。若消费者中途收入下降或失业,无法按时偿还月供,将面临逾期罚息、征信受损,甚至车辆被收回的风险。

专家建议,选择7年分期方案的消费者,月收入需稳定在1万元以上,且月供占月收入比例不超过20%,否则将陷入财务困境。若选择5年期限,负债绑定周期缩短,抗风险能力会相应提升。

2026年的7年低息浪潮,是车市转型期的必然产物,既为消费者提供了低门槛购车的机会,也暗藏着多重风险。对于普通消费者而言,无需被低月供、零息宣传裹挟,而是要回归自身需求与财务能力,算清成本、核实条款、规避陷阱,才能在这场金融战中做出最适合自己的选择。毕竟,购车是为了提升生活品质,而非背负长期负债的枷锁。

评论(0)