电车资源

电车资源

2025年11月,国内新能源物流车市场延续整体增长态势,总销达55201辆,自9月突破6.5万辆,10月下降至54036辆后,销量有所回升,虽部分区域出现环比微调,但核心市场支撑有力,叠加头部企业的稳定输出,1-11月累计销量已达552339辆,展现出强劲的增长韧性。

当远程以超过20%的市占率一骑绝尘,昔日的领头羊之一五菱却在传统优势位显露出增长乏力。这场变局,不仅关乎排名,更预示着市场增长逻辑与竞争焦点的变动转移。

谁在领先,谁在追赶?

11月车企销量中,远程以11348的销量和20.6%的占有率持续跑,但榜单真正的看点在于中游:上汽通用五菱尽管累计销量仍保持增长,但11月单月销量同比下滑,在传统优势市场面临压力。

与之形成鲜明对比的是,长安跨越与江铃汽车分别以174.7%和208.8%的同比增速实现野蛮生长,排名跃升。这背后,是二者对区域市场需求的精准卡位和高性价比产品的快速投放。战局的焦点,已从仰望头部,转变为在中游阵地争夺未来话语权。

11月车企销量整体格局呈现出“头部以生态和规模固守,中部以速度和聚焦破局”的动态平衡。

1-11月车企销量排名中,远程新能源商用车以110596辆的成绩遥遥领先,较第二名福田汽车(57452辆)近乎翻倍,展现出绝对的市场主导力。此外,奇瑞商用车以37229辆稳居第四,长安凯程、上汽大通等企业紧随其后,TOP10企业销量均突破2万辆,行业集中度持续提升,TOP5市场份额占比已超过50%,印证了头部企业在技术、渠道等方面的综合优势。

区域分化特征显著,市场下沉趋势明朗

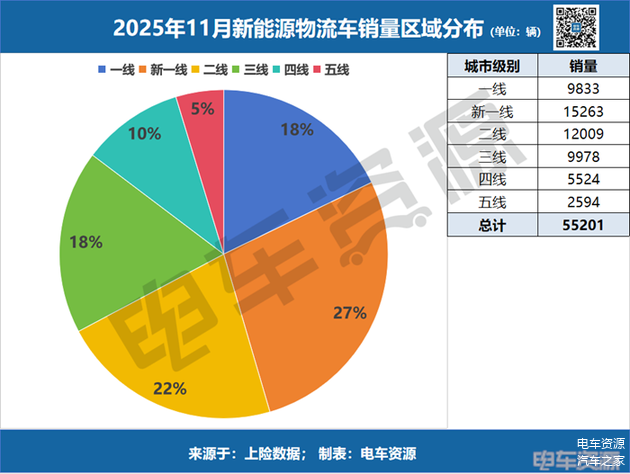

11月区域销量分布呈现鲜明的“核心引领、多点爆发”特征。广东省以12462辆的销量继续领跑全国,全国占比22.6%,作为物流枢纽和新能源政策高地,其市场渗透率已达较高水平。除广东外,河南(4278辆)、山东(4167辆)、江苏(4112辆)、浙江(4010辆)构成第二梯队,四省销量均突破4000辆,成为支撑市场的重要力量。

部分省份的爆发式增长揭示了未来增量方向。山东省11月销量同比增幅高达53.8%,从2024年11月的2709辆飙升至4167辆,环比也增长15.4%,展现出强劲的增长潜力。而湖南(同比+77.7%)、重庆(同比+73.0%)等省份增速领跑全国。

从城市级别差异来看,市场下沉趋势愈发明显:一线城市占比18%,新一线占比27%,低线城市(三、四、五线)占比合计33%。

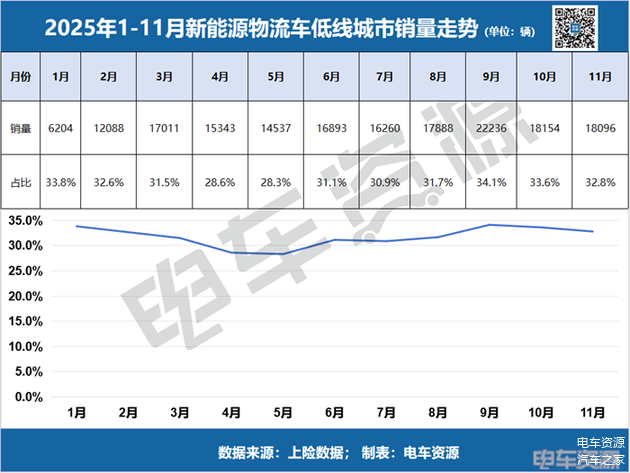

综合来看,低线城市已成为新能源物流车市场增长最稳定的基本盘。1-11月,其销量从1月的6204辆攀升至11月的18956辆,规模扩张超三倍,且月度销量占比始终稳固在30%以上,9月更达34.1%的峰值。这一持续而强劲的增长曲线,印证了市场下沉的确定性趋势——增量之战,已在广袤的下沉市场全面展开。

随着高线城市渗透率见顶,满足低线城市“价格敏感、皮实耐用、服务便捷”需求的车型与商业模式,将成为下一阶段的增长引擎。

小结

2025年收官在即,11月的市场画卷已然清晰:头部靠规模与生态固守王座,中部靠速度与聚焦破局抢位,而增量则深藏在广袤的区域差异与下沉市场中。

未来,新能源物流车市场有望持续扩容,单纯的销量增长已不足以定义成功真正的竞争,是头部企业在综合生态上的持久战,是中游企业在区域与细分市场上的闪电战,也是所有玩家对下沉市场巨大潜力的争夺战。

评论(0)