这车我熟

这车我熟

开年汽车销量暴跌32%,同时传头部车企裁员关店,即便早有预料,但现实数据与行业开年动向,还是让人感受到了2026年车圈的开年不利以及整个行业的焦虑情绪。一季度销量惨淡已成定局,购置税减半没了悬念,至于未来能否有更好的政策形成助力也暂未可知,这一切都让接下来的行业竞争趋势变得扑朔迷离。

车市寒潮之下,有几个现实问题很值得聊一聊:如果一季度销量持续萎靡,相信没几家车企能坐得住,春节之后快速进入的3月份,“价格战”是否会卷土重来?

2026年新能源购置税减半导致购车成本上涨,高合汽车等车企尚在谋求“复活”,资本博弈加剧,行业竞争格局是否会发生变化?

一场关乎生死的突围战开启,车企们又该如何打好这场翻身仗呢?

01车圈“寒潮”已至

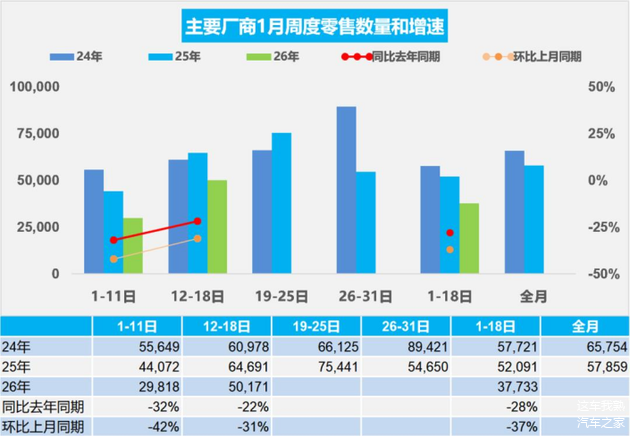

1月第一周全国乘用车市场日均零售3.0万辆,同比去年1月同期下降32%,较上月同期下降42%。

1月第二周全国乘用车市场日均零售5.0万辆,同比去年1月同期下降22%,较上月同期下降31%。

1月1日至18日,全国乘用车市场零售67.9万辆,同比去年1月同期下降28%,较上月同期下降37%。今年以来累计零售67.9万辆,同比下降28%。

数据骗不了人,如果说往年的“淡季”只是增速放缓之下产生的“寒意”,那今年一季度的车市,算得上是实打实的“寒潮”。

购置税减免政策调整已经开始落实,不管最终是车企负担,还是落到消费者身上,都会造成成本增加。可别小看这万儿八千的成本提升,对于价格敏感型消费者而言,这笔钱足以让本就犹豫的购车决策,再一次被推迟。即便车企为笼络用户咬牙承担,利润越来越低的日子,又能维持多久?

更何况,淘汰赛之下,没有够强的造血能力,生存下来就已经够呛了。1月以来,网络上已经传出不少车企搞优化的动向。懂的都懂,如果养得起,谁想缩减门店、裁减人员“断臂求生”呢?不止新势力承压,大众、奥迪、宝马等传统豪华及合资车企,也纷纷加入裁员关厂的行列。

即便国内市场的竞争已经十分残酷,依然有人削尖脑袋往里挤。高合一直在为“复活”努力,近期更有“破产重整临时管理人向全体债权人公布重整计划草案”的消息传出,据说目前仍有两家意向投资方在谈。

虽然高合谋求复合艰难,但如果后续有资本加入竞争,仍然有抢夺其他车企份额的可能性。关键的是,如同高合一样希望寻求“复活”的车企并不少,资本博弈之下,一切皆有可能。毕竟,2026年的“蛋糕”也就那么多,行业本就在存量竞争阶段,抢食的多了,总有人要吃的少一点,甚至没得吃。

虽然一季度还没过去,但现在已经到了1月底,2月春节假期是公认的“淡季”,过完年迎来3月,形势扭转的几率更低。换句话来说,1月初的销量向来是用来定调的,目前来看,在这场“寒潮”里,没有一家车企能够独善其身。

02早有预期的境况

从行业动态来看,不少车企对这场“寒潮”其实早有预期。2025年底,购置税减半的消息就已经传遍车圈,不少车企也借势收割了一波销量。即便知道如此收割,必然会导致“寅吃卯粮”,但政策倒逼之下,借势抢用户这事,不干不行。从本质上来说,这还是当下行业内新增需求严重不足导致的结果,而这个结果带来的连锁反应,是接下来的“存量竞争”会更加激烈。

当然,当下汽车消费者的心态也在发生改变。智能驾驶、电池技术的快速迭代,让汽车产品的更新周期变得越来越短,消费者容易产生“买即落后”的焦虑,所以更倾向于等待技术更成熟、配置更全面的车型推出。很多车企早就放出2026年后续的新车计划,消费者怕“吃亏”,希望持续观望实属正常。消费者购车心态变得更为保守,一季度销量很难出现实质性回升。

另外,行业的“低效内耗”情况也较为严重。现在的同质化车型有多少,相信大家都有目共睹。虽然2025年“价格战”的热度被压下来了不少,但各家车企还是喜欢扎堆造车,看看现在类似产品力、类似价格的产品有多少就知道了。参与者众多,车型也不少,但真正能够形成差异化竞争的选手并不多。这意味着,目前行业还是处于同质化内耗之中,难以引发更多汽车消费者的购车欲望。

都是在车圈摸爬滚打多年的老手,主流车企们对这些情况都是门儿清,这些情况叠加之后的结果,大家也都不奇怪。那么,既然如此,为何不在一季度搞搞“价格战”刺激消费呢?其实,从目前的情况来看,“价格战”卷土重来的可能性是有的,但不会是现在。

2025年各方下场打压“价格战”,把行业竞争往“技术战”上引,2026年刚开始就带头搞低价竞争,显然不合适。正所谓,敌不动我不动,主流车企这点定力还是要有的。换句话来说,目前大家都还在观望,看一看是否会有新的政策出来,再看一看其他车企的动向。如果情况不能好转,会在3月份迎来一个分水岭,届时,真正的“翻身仗”才会打响。

03这场“翻身仗”如何打?

2026年的“翻身仗”一定会打,但需要关注的是,大家会怎么打这场仗。不夸张的说,在目前这种竞争形势下,没有车企能撑得住连续3个月的惨淡销量。所以,“价格战”很可能还是要打下去。毕竟,高质量竞争的口号喊的再响亮,消费降级、市场存量竞争之下,唯有价格才能更好的在短期刺激到消费者的购买欲。

而最近继特斯拉于国内市场推出“7年低息”购车金融方案后,小米汽车、理想汽车、小鹏汽车及东风奕派等品牌选择跟进,上线或加码“6年至7年低息/超低息”的动向,也说明了后续更多车企将以这种方式撬动需求的可能性。

当然,这并不是一条长线,车市促销从“明降价”加速转向“降月供”,说到底还是“价格战”的一种方式,只不过现在还没有像前两年那样明显而已。再说直白一些,这样的做法只能作为缓兵之计来用,如果车企想打好这场“翻身仗”,成本控制、技术与产品升级、用户与渠道生态还是更重要的方向。

从成本控制的角度来看,现在有些车企的确得做一做优化渠道、精简团队、整合供应链等动作了。比如关闭低效门店,推进“轻资产门店”模式,减少门店面积和人员配置,都能降低租金和人力成本。供应链上和核心零部件供应商签订长期合作协议,锁定零部件价格,同时推进零部件国产化替代,也能降低进口零部件的采购成本。特斯拉就是这么干了,这才敢拿Model 3在中国车圈卷价格。

差异化竞争力算是打好这场“翻身仗”的第二条主线,当“你的车我的车都一样”的时候,就算打价格战,消费者也未必买账。真正能带动销量的,还是摆脱同质化竞争的困局。接下来,想突围的车企,还是得将研发费用向核心技术倾斜,聚焦智能驾驶、电池技术、智能座舱等关键领域。如果一台10万级的新能源汽车能够打出“宁德时代电池”“充电10分钟,续航400公里”“高阶智驾”等卖点,相信结果会大不一样。

要做到这一点,或许加强与产业链上下游的协同合作,会是一个不错的思路。比如与电池企业合作研发专属电池,提升电池与车型的适配性,降低电池采购成本;与科技企业合作推进智能驾驶、车载系统的研发,提升产品智能化水平;与充电桩企业合作,加快充电桩布局,解决消费者“充电难”的痛点。

当然,如果车企能够少“教育用户”,2026年的竞争或许也会多一重把握。现在不少车企的惯性还是“以产品为中心”的传统思维,实际上,贴合消费需求,重构用户与渠道生态,才算是真正的“以用户为中心”。从本质上来说,用户需要的是“我认为的感受”,而不是“车企觉得的自嗨”,车企需要做好思维转变,才能获得更大的赢面。

04结语

2026年一季度车市的寒潮,看似猝不及防,实则在意料之中。环境就是这么一个环境,存量竞争之下,预支需求的结果一定会造成一季度的销量惨淡,车企们需要考虑的是,如何在接下来的竞争中扭转局面。

目前来看,2026年最终竞争结果如何,仍然扑朔迷离,但可以肯定的是,3月份之后,行业竞争的迷雾将逐渐散去。这场翻身仗的激烈程度超出想象,竞争力不足的车企将被加速淘汰,真正有实力的车企,依旧能够在“寒冬”中绽放下去。

评论(0)