电车资源

电车资源

据电车资源统计数据,2025年新能源物流车累计年销量627990辆,同比增长37.4%。从物流车全量市场数据来看,2025年物流车全国销量达到193.7万辆,新能源渗透率达到32.4%。这一数据标志着新能源物流车已从政策驱动转向市场驱动的关键阶段,行业规模化增长态势显著。

从细分车型来看,中面渗透率遥遥领先达到96.6%,大面次之达到了59.4%,轻卡31.3%、小卡23.9%、微面22.3%、微卡9%、中卡6.4%。从省域市场来看,广东、上海、北京、海南四省市物流车新能源渗透率突破50%,成为行业标杆区域。那么,哪个车型会是下一个十万辆级细分车型?哪一个省市会成为下一个10万辆级区域市场?电车资源带你一起盘点2025年各细分车型和省市渗透率。

渗透率破30%:大面轻卡扶摇直上,小微卡是逆袭密钥

经过2025年的激烈角逐,新能源大面(161678辆,同比+115.65%)、轻卡(157207辆,同比+64%)、中面(148287辆,同比-7.49%)三个细分车型脱颖而出,均成为年销量突破“10万辆级”的细分车型,构成新能源物流车市场的核心支柱。

从渗透率来看,2025年物流车中面新能源渗透率达到96.62%,已接近完全替代传统能源,市场增量空间基本见顶,后续将进入存量替换周期。大面渗透率59.38%,处于高速增长向成熟过渡的关键期,凭借兼顾装载量与灵活性的优势,仍有一定提升空间;轻卡渗透率31.25%,作为城市及城际物流的主力车型,受益于货运场景电动化改造需求,增长动能充足。小卡、微面、微卡和中卡渗透率依次为23.93%、22.31%、8.95%和6.44%,呈现“头部集中、尾部潜力释放”的格局。

结合销量体量与渗透率双重维度分析,轻卡、微卡2025年市场体量均在50万辆左右,小卡和大面市场体量在30万辆左右,微面市场体量也达14.7万辆。按照行业“渗透率超过15%迎来增长‘飓风期’”的理论,大面、轻卡、小卡、微面均已进入高规模、高渗透的发展区间,其中大面和轻卡增长韧性最强,小卡和微面则处于增速加速的临界点。

尤为值得关注的是,微卡车型以50万辆左右的庞大市场体量,搭配不足9%的低渗透率,成为最具潜力的“逆袭车型”。从应用场景来看,微卡广泛适配城乡配送、末端物流等细分领域,这类场景对车辆购置成本、运营成本敏感度较高,而新能源微卡的低能耗、低维保优势正逐步凸显。随着下沉市场电动化基础设施的完善,以及地方对末端物流绿色转型的政策推动,微卡有望复制中面、大面的增长路径,成为下一个突破十万辆级销量的细分车型。反观中卡车型,虽渗透率最低,但受限于城际长途物流对续航、载重的严苛要求,短期内难以进入爆发期,增长节奏相对平缓。

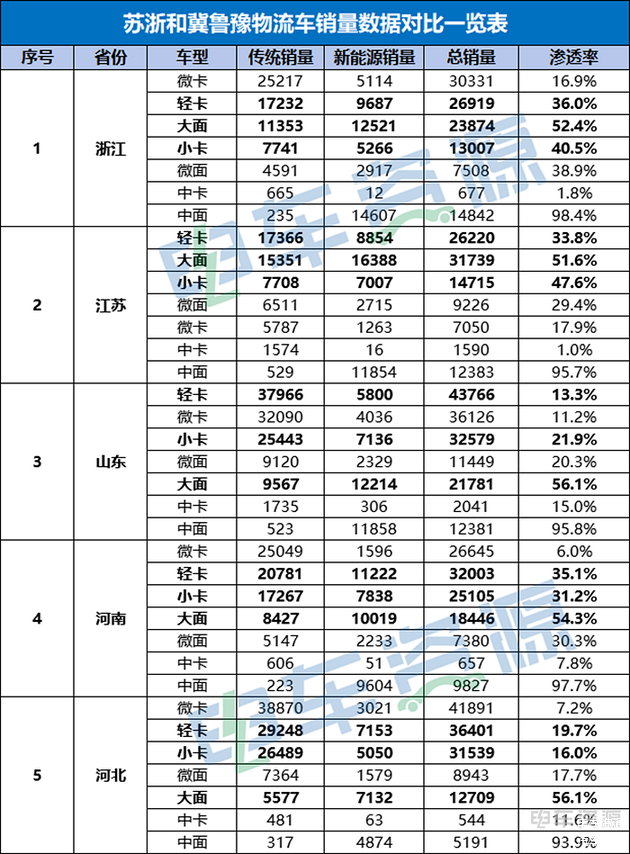

新能源物流车爆发点:苏浙和冀鲁争夺10万级省域市场

从省域市场表现来看,新能源物流车渗透率呈现“东南沿海领先、中西部追赶”的格局。广东、上海、北京、海南四省市渗透率均突破50%,其中广东以66.4%的渗透率和14.16万辆的新能源销量,稳居全国第一,成为行业绝对标杆。这四大省市的共性特征的是政策导向明确、充电基础设施完善、物流业态成熟,尤其是城市配送领域的绿色化改造起步早,已形成规模化替代效应,后续增长将以存量更新为主,增量空间相对有限。

在头部省市之外,江苏、浙江两大省份凭借庞大的市场体量和稳步提升的渗透率,成为冲击10万辆级新能源销量的核心竞争者。

数据显示,2025年浙江新能源物流车销量5.01万辆,渗透率42.8%;江苏销量4.81万辆,渗透率46.7%。两省均具备雄厚的制造业基础和发达的物流网络,电商物流、城市配送需求旺盛,且地方对新能源物流车的路权支持、补贴政策持续发力。按照当前增速测算,若保持年均30%以上的增长,苏浙两省有望在2-3年内突破10万辆级销量,成为继广东之后的核心增长极。

与苏浙的“高渗透+稳增长”不同,河北、山东两省则凭借巨大的市场增量空间,成为下沉市场的核心代表。从传统能源与新能源销量差额来看,河北、山东分别以7.95万辆、7.28万辆的差额位居全国前两位,且两省物流车总销量均突破10万辆,市场基数庞大。但两省渗透率分别仅为21%、27.3%,远低于头部省市,意味着绿色转型的潜力巨大。

从竞争逻辑来看,苏浙与冀鲁的10万级市场争夺路径存在显著差异。苏浙属于“高基数+高渗透”模式,优势在于消费场景成熟、用户接受度高,增长动力来自存量传统能源车辆的替代;冀鲁则属于“高基数+低渗透”模式,增长动力源于增量市场的开拓,尤其是下沉市场的需求释放。

电车资源早前预测,2026年大面、轻卡和小卡车型将迎来爆发式增长,成为重塑市场格局的重要增长极。对比苏浙和冀鲁豫五省这三大细分车型渗透率及市场基盘,电车资源认为冀鲁豫优势车型新能源化还需时日,占优势的苏浙先一步迈入新能源物流车销量10万辆级省份行列。

下沉增量市场:小微卡是逆袭密钥

此外,重庆、福建、江西等省份渗透率处于30%-40%区间,属于腰部增长梯队,虽短期内难以冲击10万辆级,但凭借区域特色产业带动,有望成为细分领域的增长亮点。而新疆、甘肃、内蒙古等中西部省份,虽渗透率不足15%,但传统能源与新能源销量差额较大,随着基础设施下沉和车型适配性提升,也将逐步释放增长潜力,成为行业长期增长的储备力量。

从机会车型来看,下沉市场的核心增量来自微卡、轻卡车型。河北、山东、云南等省份的机会车型排序中,微卡、轻卡均位居前列,这与下沉市场的物流场景高度适配。而新疆、内蒙古等偏远地区,轻卡因兼顾载重与续航,更受市场青睐。这也意味着,车企若想抢占下沉市场红利,需针对性布局适配车型,优化产品性价比和服务体系。

其它省市新能源物流车全量销量数据及新能源渗透率如下,看看您所在省份排名第几?

结语:车型与区域的双重爆发机遇

综合来看,2026年新能源物流车市场已进入结构化增长阶段,十万级市场的争夺将聚焦于“车型突围”与“区域扩容”两大主线。车型层面,微卡凭借高体量、低渗透的优势,成为最具潜力的下一个十万辆级细分品类,轻卡、大面则持续巩固核心地位;区域层面,苏浙两省有望率先突破10万辆级销量,成为东部沿海的新增长极,而冀鲁等下沉市场则凭借巨大增量空间,成为长期增长的核心引擎。

对于车企而言,需精准把握车型与区域的匹配逻辑:在头部省市聚焦中高端轻卡、大面车型,抢占存量替换市场;在苏浙等腰部省市强化产品矩阵,加速渗透进程;在冀鲁等下沉市场重点布局高性价比微卡、轻卡车型,配套完善服务网络。随着政策支持、基础设施完善与产品迭代升级,新能源物流车市场的十万级品类与区域将持续扩容,行业集中度有望进一步提升。

评论(0)