沃特公园

沃特公园

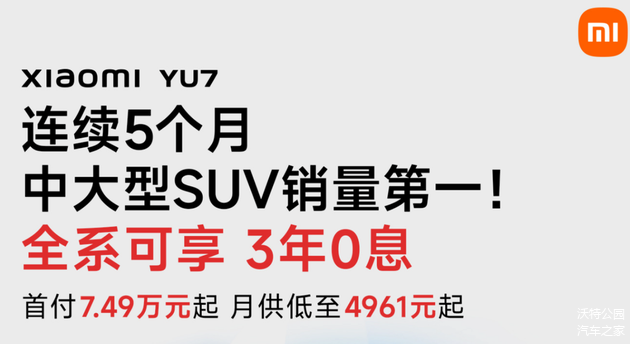

首付4.59万元买特斯拉,月供不到2000元;小米YU7低至2593元月供,轻轻松松开回家。最近这些宣传让不少打算买车的朋友心动不已,另外还有理想、小鹏、极氪等等品牌也都推出了类似的政策,长达7年的贷款期,打破了传统1-5年的常规方案,其中有何玄机?

乘联会数据显示,1月上旬乘用车零售量同比下滑超过三成,新能源车环比降幅接近七成,在这个大背景下,车企为了刺激销量,只能想办法去吸引消费者。最简单的降价策略在当下已不太可行,因为此前相关部门已多次强调要抵制无序的价格战,直接降价的策略将受限,于是,有部分车企就把目光放到了金融领域。

售价23.55万元的Model 3后轮驱动版,选择7年低息方案后,首付7.99万元,贷款约15.56万元,7年下来总利息仅5000多元,平均每年不到800块。这种超长期低利息的贷款,本质上是为了降低购车的门槛,把一些当前并没有消费能力的用户,吸引过来买车,刺激车辆的销售。

特斯拉之后,小鹏、理想、小米、吉利等品牌一股脑的都跟上了,但依然有不少品牌在观望,为什么?因为车贷不只是银行的事情,车企也有不少成本,年限越长成本越高。说白了,不是所有人都玩得起这个游戏。第一,低息/0息政策,车企需要承担一部分利息补贴,会影响单车利润,利润微薄的车子直接就亏钱了。第二,长周期贷款拉长了资金回收期,再加上车企垫付的话,非常考验现金流,一个不慎就陷入流动性风险。但效果这个政策对销量的刺激又是比较显著的,车企要么跟,要么坐视不理然后被吃掉份额,这也是几个大品牌快速跟上的原因。

对于消费者来说,七年低息,本质上也算是降价销售了,只是明面上看不明显。我是支持这类低息,甚至是免息的服务越长越好,因为对于原本就有足够预算的群体来说,把手里的钱拿去理财或者投资,说不定能拿到更多的利息或利润,相当于这个钱被你盘活了。

但是对于本来没有这个消费力的人群来说,门槛低了对他们来说短期是利大于弊的,长期可能是弊大于利的。二三十万的车,对于一些收入比较低的群体,而且家里也兜不了底的,那就是不该碰的东西,短期内那自然是有面子。但每个月要还个几干的贷款,对于收入不够高的群体来说,基本上是掏空收入,每年还有保险的费用要交,哪怕是电车,不需要怎么保养,车子本质上也是消费品,而且是那种会不断的从你身上掏钱的消费品,所以要量力而行。

另外,7年84期这里边有一个隐患,那就是不管油车还是电车,哪怕是保值神车,7年以后残值能有原价20%~30%就不错了,二手车平台上原价20-30万车(7年车龄),车况好的卖价也就是25%浮动,甚至收车的车贩子都给不上原价的20%,超过20万公里不管油车还是电车,车贩子都不愿意回收,一旦这车5-6年,开个20-30万公里,残值几乎归零,这一点也是不能忽视的。

总结:对车企来说,7年低息可以把原本预算有限、还在观望的人快速转化为自身客户,增加销量;对消费者来说,购车门槛确实降低了,但前提是你能够承担这其中的风险。所以,这个政策并不适用所有人,一定要量力而行。

评论(0)